Con risposta a una FAQ pubblicata sul suo sito internet il 17.03.2022, l’Agenzia delle Entrate ha fornito chiarimenti in merito alle cessioni provenienti dai bonus edilizi e alle varie casistiche a seconda della data e dell’entrata in vigore o meno del c.d. “Decreto Antifrodi”. In particolare, a seguito dell’entrata in vigore di tale Decreto, è stato chiesto quante e quali cessioni possano essere effettuate da parte di coloro che, antecedentemente alla relativa entrata in vigore, abbiano già comunicato all’Agenzia l’opzione per lo sconto in fattura o la cessione del credito.

L’art.1, comma 2 del “Decreto Antifrodi” ha modificato gli artt. 121 e 122 del “Decreto Rilancio”:

- reintroducendo il divieto di cessione ulteriore alla prima con riferimento al Superbonus, ai Bonus diversi dal Superbonus e ai Bonus anti-COVID;

- prevedendo la possibilità, a partire dal 26.02.2022, di effettuare due ulteriori cessioni a favore dei c.d. soggetti qualificati

- banche e intermediari finanziari;

- società appartenenti a un gruppo bancario;

- nonché imprese di assicurazione autorizzate ad operare in Italia.

Come ricordato dall’Agenzia delle Entrate, continuano ad applicarsi:

- la disciplina transitoria per le comunicazioni effettuate entro il 16.02.2022;

- la nullità dei contratti eventualmente stipulati in violazione del divieto delle cessioni plurime.

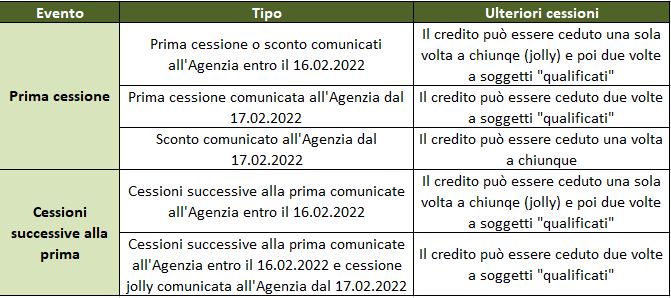

Ecco di seguito una tabella di riepilogo dei chiarimenti forniti: